最近虽然融资融券破了2万亿新高,但我看到有分析说,因为A股的市值扩容,现在的融资融券/总市值还远没到15年的历史顶点,

所以以此认为A股流动性还远没见顶,

我觉得这种思考的逻辑背后有一个BUG哈,

就好比你以08年6124点的标准,来认为七年之后的15年会突破上一轮牛市顶点,

以市场极值为标准,认为市场还有多少上涨空间,

如果按这种思维去做投资,那底裤早就赔没了,

极值不是用来做预测的,而是用来做防范的,

所以做统计的更多需要关心均值和中位值,

我过去看市场喜欢看估值,但这几年我发现A股更适合看情绪,毕竟因为行业周期的缘故估值很可能失灵,但情绪不会。

情绪的参考,融资融券确实是一个重要数量指标,

但现在这么多年过去了,M2货币供应量早已今非昔比,所以也不好完全参考了,

因此我更喜欢看换手率,毕竟不管多大的融资和量,换手才是一个恒定常态的数字,

换手越疯狂,自然也代表整个市场的成交量越大,融资融券的量高,

那么目前整个A股的换手情况大致是怎么样的呢?

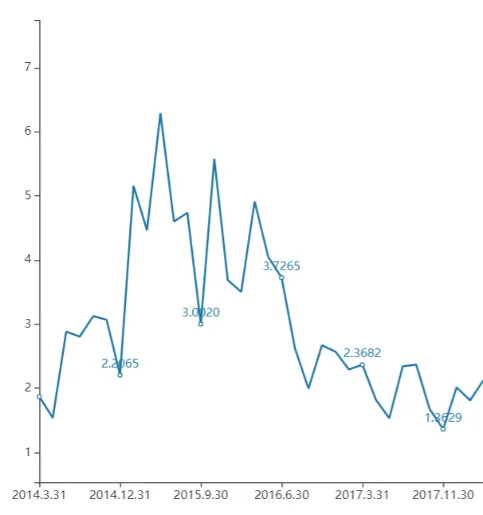

以国证2000来说,目前的换手率为4.31%,而历史的中位数水平大概是2.67%,

上一次达到这个换手率大概是在2015年4月30号到7月30号之间,也就是在2015年的4000点左右的位置,

但是如果我们看沪深300,目前的换手率就只有1.19%,比历史上的中位数1.05%相差无几,说明不管是情绪还是融资,都比较合理,

所以这时你说大盘是不是高位,至少我认为没那么大的风险性,

因为换手率的波动来看,也就是从去年的情绪极度低迷(换手率0.8%)到现在的微微亢奋(1.19%),这一点上和小微盘的差距还是很大的,

一个板块的短期的拉高需要新的资金大量进入,当小微盘流通性拉到很高的水平时,如果后续还要拉升,将会需要更多的资金,

现在国证2000的成交量等于沪深300和中证500之和,说明大量的债务资金已经进场了,

后续没有新增的赚钱效应的话,随着资金逐渐到期+资金成本,就会出现抱团解体。

那么下一步如果牛市想要继续升到4000点甚至5000点,银行+中小盘临近到顶,就只能选择去拉其他权重股,比如蓝筹白马这些,

当然这些票因为和业绩挂钩,估值锚锁的很死,现在不像15年市场会随便发疯了,所以需要更多的流动性甚至基本面的回暖,

比如川普降息的超预期+房价的企稳,才是慢牛能否继续的核心。

大概就说这些,总之我还是分散配置,持有全天候资产结构,佛系躺平笑看风云~

国汇策略-国汇策略官网-短线配资网站-股票股指配资提示:文章来自网络,不代表本站观点。

- 上一篇:配资网站排行反映上半年业绩、新业务指引及取得项目

- 下一篇:没有了

沪深京指数

热点资讯